不動産を相続したり、夫婦でマイホームを購入したりする際、「共有名義(共同名義)」という言葉を耳にすることがあります。

共有名義とは、文字通り、一つの不動産を親族や夫婦などの複数人で所有している状態を指します。

一見、公平な所有形態に思えますが、売却や活用方法を巡って共有者間のトラブルに発展しやすい側面も持っています。

この記事では、共有名義の基本的な知識から、メリット・デメリット、共有者の同意が必要な行為、そしてトラブルを解消する方法まで、詳しく解説します。

共有名義の不動産でお困りの方や、ご自身の「共有持分」を活用した資金調達をご検討の方は、専門家への相談も有効です。

【共有持分・共有名義もOK】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

目次

共有(共同)名義・共有持分とは

名義・共有持分とは-1.png)

共有名義とは、一つの不動産を親族や夫婦などの複数人で所有している状態を指します。

その際、それぞれの所有権割合を「共有持分」といいます。

例えば、兄弟3人で1つの土地を共同で所有している場合、その土地は共有名義になります。

共有している土地300㎡を均等の割合で所有している場合、兄弟3人の共有持分はそれぞれ1/3となります。

また、土地300㎡のうち1/3の持分を所有しているからと言って、特定の100㎡を自由に使用できるというわけではありません。

あくまで権利上のものであって、物理的なものではありませんので注意が必要です。

なお、持分割合を知りたい場合は、法務局で取得できる登記簿謄本(正しくは「登記事項証明書」)に表示されています。

所定の手数料を支払えば誰でも法務局の窓口や郵送、または一般財団法人民事法務協会のWebサイトより確認することができます。

共有名義・共有持分が発生するきっかけは?

不動産において共有名義が発生する主なきっかけは、以下の2つです。

- 複数人で不動産を相続した場合

- 夫婦で資金を出し合い不動産を共同購入した場合

ケース①:複数人で不動産を相続した場合

不動産が共有状態となるきっかけの多くが相続です。

例えば、親が亡くなり実家を兄弟3人で相続した場合をイメージしてみましょう。

兄弟3人でどのように遺産を分割するか協議する際、不動産の分割は非常に厄介です。

現金であれば、きれいに分割できますが、不動産の場合、平等な分割が難しいとされています。

話し合いの結果、誰が相続すべきか決めきれずに

「揉めるのも嫌だから、とりあえず共同名義にしておこう」

と、共有名義で不動産を相続するケースがこれに当てはまります。

全員平等に相続できるため平和的解決のように思えますが、不動産を共有することは後々トラブルのもとになるため、おすすめはできません。

詳しくは、後の章「共有名義のデメリット」で解説しています。

ケース②:夫婦で資金を出し合い不動産を共同購入した場合

不動産を購入する際に複数人が共同で出資した場合、その出資割合に応じた持分で登記すれば、その不動産は共有名義になります。

持分割合は原則として、自由に決められるのではなく、各名義人が不動産購入の際に住宅ローンを含めて支払った金額に応じて決まります。

例えば、4,000万円のマンションを夫2,000万円・妻2,000万円で、お金を出し合って購入した場合、それぞれ1/2の持分の共有名義になります。

夫婦に限らず、兄弟や親子、第三者と共同購入した場合も、同じことが言えます。

共有名義のメリット

不動産を共有名義にするメリットは以下の通りです。

- 購入できる住宅の選択肢や融資額が広がる・住宅ローン(ペアローン)審査に通りやすくなる

- 住宅ローン控除(減税)が共有者ごとに適用される

※主に不動産購入時のメリットです

メリット①:購入できる住宅の選択肢や融資額が広がる・住宅ローン(ペアローン)審査に通りやすくなる

2人以上の共有名義で住宅を購入するメリットは、それぞれ資金を出すことで、1人で購入するより住宅の選択肢が広がることにあります。

住宅ローンを利用する場合においても、ペアローンや収入合算(連帯債務型・連帯保証型)を利用することで、住宅ローン審査に通りやすくなり、1人では手の届かなかった物件でも購入しやすくなります。

メリット②:住宅ローン控除(減税)が共有者ごとに適用される

マイホームを購入・新築・増改築した場合、一定の条件を満たすと「住宅ローン控除(住宅ローン減税)」が適用されます。

建物を夫婦2人の共有とすることで、夫婦ともに住宅ローン控除が受けられます。

また、売却時にはマイホーム売却時の特別控除(3,000万円控除)をそれぞれが受けられる可能性もあります。

ただし、共有持分を出資額にあわせて設定しないと、差額分が贈与とみなされ、贈与税がかかる可能性がありますので注意が必要です。

※住宅ローン控除は文字通り居住する住宅のための控除制度ですから、土地のみの場合は利用することはできません。

共有名義のデメリット

共有名義には、下記のようなデメリットがあるため注意が必要です。

- 不動産の活用を巡って共有者間でトラブルになる

- 税金や維持費の負担割合で揉める

- 共有持分が相続されると権利関係が複雑化する

デメリット①:不動産の活用を巡って共有者間でトラブルになる

共有名義の不動産は、複数人が所有権を持っているため、一人の意思で自由に不動産の活用方法を決めることはできません。

例えば、共有名義の不動産全体を売却する場合、共有者全員の承諾が必要になります。

自己の持分の割合が9割であっても、不動産全体を勝手に売却する事はできません。

不動産を共同所有していると、「売却したい」「家賃収入を得たい」「自分が住みたい」など、共有者それぞれに意思があります。

そのため、自分の思い通りになるように、共有者全員の意思を統一し、不動産を活用していくことはほぼ不可能に近いのです。

不動産を共有名義で相続したことが原因で、相続人同士がトラブルになることも珍しくありません。

デメリット②:税金や維持費の負担割合で揉める

共有名義不動産を所有していると、固定資産税や修繕費用などの維持費といった支出が常にかかります。

この支出は原則、持分割合に応じて負担することが民法で定められています。

| 各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。(民法第253条) |

しかし、固定資産税の支払い通知書は、共有者のうち代表者一人に届くのが一般的です。

その場合、一旦代表者が立て替えて支払うことになります。

後で他の共有者に請求しても、応じて貰えないケースも珍しくありません。

共有名義の不動産を持ち続ける中で発生する税金や維持費も、共有者間で揉める原因になりやすく注意が必要です。

デメリット③:共有持分が相続されると権利関係が複雑化する

共有者が亡くなった場合、その人が共有名義で所有していた不動産の持分も当然相続の対象になります。

例えば、兄弟3人(A, B, C)で共有していた不動産でAが亡くなり、Aの妻と子供2人が相続した場合、共有者はB, C, Aの妻, Aの子供2人の合計5人になります。

このように二次相続、三次相続により共有者が芋づる式に増えていき、権利関係が複雑化します。

共有者が増えると、管理や交渉だけでも難しくなっていきます。

共有名義の不動産は、このように権利関係が複雑化しやすく、トラブルに発展するケースも少なくありません。

もし共有持分に関するトラブルでお悩みの場合や、ご自身の持分を活用した資金調達をご検討の場合は、専門家にご相談ください。

大手町フィナンシャルでは、共有名義・共有持分の不動産も担保として柔軟に審査いたします。

【共有持分・共有名義もOK】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

共有名義不動産の所有者が単独で、できる事とできない事

| 必要な同意 | 具体例 | |

| 変更行為 | 共有者全員の同意 | 不動産全体の売却、抵当権設定、増改築など |

| 管理行為 | 持分の過半数の同意 | 短期間の賃貸、リフォームなど |

| 保存行為 | 単独で可能(同意不要) | 修繕、不法占拠者への明渡請求など |

不動産を共有している状態では、全員の同意がなければできない事、過半数の同意でできること、または単独でできる行為など様々な制限があります。

共有名義不動産の全体売却や解体、処分など、重要な事柄ほど共有者全員の承諾が必要です。

以下で、共有者ができる事と、できない事について解説いたします。

「変更(軽微な変更以外)・処分」にあたる行為は共有者全員の同意が必要

共有名義不動産の全体売却や処分、お金を借りるために抵当権を設定する、もしくは不動産の改築をおこなうなどを法律上では「変更行為」といいます。

共有名義不動産の場合、これらの変更行為をおこなうには、共有者全員の同意が必要となります。

例)不動産全体の売却、増改築、抵当権の設定

「管理・利用」にあたる行為は共有者過半数の同意が必要

短期間の不動産の賃貸借契約や、物件価値を上げるためにリフォームなどをおこなったりする事を「管理行為」(または「変更行為(軽微な変更)」)といいます。

共有持分である不動産の管理・軽微な変更行為をおこなうためには、共有者の持分の過半数の同意が必要です。

ここでいう過半数とは人数ではなく「持分」の過半数となります。

例えばAさんが4/6の持分、BさんCさんが各1/6持分を所有している場合、Aさんは、BさんCさんの同意なく管理・利用行為がおこなえます。

例)不動産を短期間貸す行為、小規模なリフォーム

「保存・使用」にあたる行為は共有者の同意は必要ない

他の共有者の同意なく、単独でおこなえることを法律上で「保存行為」といいます。

保存行為とは、築年数が古い不動産の修繕など建物を維持したりすることです。

例えば、雨漏りやトイレが故障し修繕する行為は、他の共有者の同意なく単独で行えます。

修繕は、共有者全員にとって利益になる行為なので、保存行為に関しては共有者の同意は不要なのです。

しかし、保存行為と管理行為の境界には、曖昧な点があり、他の共有者のためを思っておこなった修繕行為を、他の共有者が大幅な改築行為とみなせば、原状回復請求や損害賠償請求される可能性があります。

また、「使用」とは、不動産に自ら居住するなど、不動産を使用することができる事をいいます。

各共有者は、共有持分の割合に関わらず、不動産全体の使用をすることも可能です。

例えば共有持分1/3を所有している者がその建物に住んだり、事務所として使用しても問題はありません。

ただし、他の共有者から持分の割合に応じた家賃相当額を要求される場合もあります。

なお、共有名義不動産の全体売却の際は、全員の同意が必要ですが、自己の「持分のみ」の売却は他の共有者の同意なしで可能です。

このように、共有名義不動産は、ご自身の持分がどれだけ多くても、全体を自由に活用することはできません。

しかし、ご自身の「持分のみ」であれば、他の共有者の同意なしに売却したり、担保に設定したりすることが可能です。

【共有持分・共有名義もOK】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

共有名義の解消方法

相続などですでに共有名義になってしまった不動産を解消したい場合は、以下のような方法があります。

- 共有名義不動産を分筆しそれぞれの単独名義とする(現物分割)

- 他の共有者の持分を対価を払って購入する(代償分割)

- 全体を売却し利益を分配する(換価分割)

- 自己の持分を放棄する

- 自己の持分のみを売却する

※共有者間での協議が前提となります

方法①:共有名義不動産を分筆しそれぞれの単独名義とする(現物分割)

-.png)

分筆とは、1つの土地を2つ以上の土地に分けて登記する手続きの事です。

土地の分筆は共有者全員の同意が必要になりますが、持分割合に準じて分筆し土地を単独名義にすれば、自分の思いどおりに管理や活用ができるようになります。

土地の分筆は、土地の上に建物があっても原則可能です。

しかし、マンションのような区分所有建物はそもそも物理的に分ける事ができません。

また、土地の陽当りや道路に面している場所などによって価値が異なるため、均衡な共有分割はそう簡単にはいかない事が多いので、この現物分割は実際にはあまりおこなわれていないのが現状です。

方法②:他の共有者の持分を対価を払って購入する(代償分割)

.png)

共有物(不動産)を誰か1人の共有者が取得し、他の共有者へ持分に相当する代償金を支払う方法です。

例えば3000万円の価値がある不動産をA・B・Cさんの3人が各1/3ずつ所有している時、Aさんがこの不動産を取得して、B・Cさんたちに1000万円ずつ代償金を支払うと代償分割になります。

代償分割を行うには、他の共有者に支払うためのまとまった資金(代償金)が必要です。

もし自己資金で賄えない場合は、不動産担保ローンの活用もご検討ください。

大手町フィナンシャルでは、このような場合の資金調達についてもご相談を承っております。

【資金使途が自由】大手町フィナンシャルの不動産担保ローン サービス詳細はこちら 》

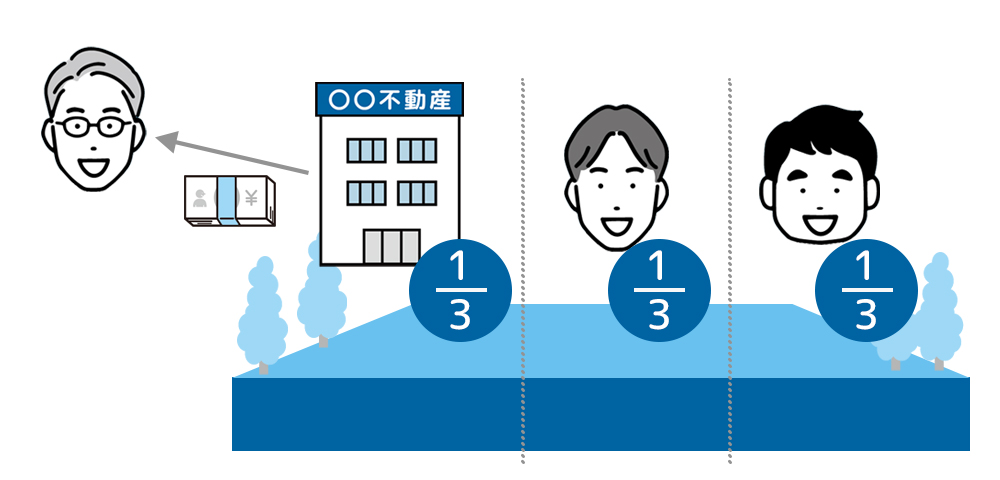

方法③:全体を売却し利益を分配する(換価分割)

.png)

共有不動産を売却し、売却金を共有持分に応じて分配する方法です。

これが最も公平でトラブルになりにくい方法とされますが、共有者全員の同意が必要です。

例えば、3000万円の価値のある不動産をA・B・Cさんの3人が各1/3ずつ所有している時、土地を売却して3人が1000万円ずつ取得すると、換価分割になります。

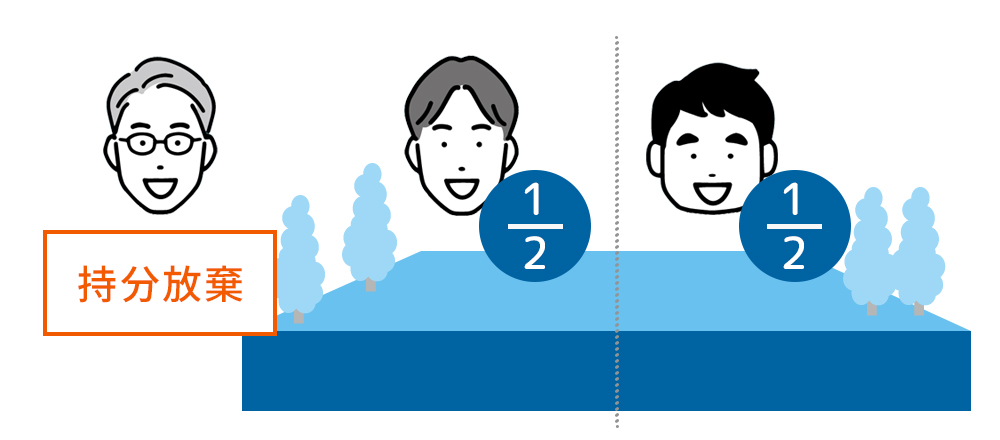

方法④:自己の持分を放棄する

ご自身の持分を放棄する場合、その持分は他の共有者に帰属します。

例えば、A・B・Cさんが各1/3の持分を所有していて、Aさんが自己の1/3の持分を放棄した場合、B・Cさんに持分が帰属され、二人の持分は各1/2になります。

※ただし、持分放棄には登記費用がかかり、他の共有者への贈与税が発生する可能性があります。

方法⑤:自己の持分のみを売却する

共有名義は所有権であるため、他共有者の同意を得なくても自己持分のみの売却が可能です。

売却先は共有者でも第三者でも可能で制限はありません。

ただし、自由に不動産を活用できない持分の買取価格は、実勢価格よりも低くなってしまうケースがほとんどです。

共有名義の解消方法は、不動産の広さや現在の利用方法によって様々です。

もし共有者の一人が分割や持分の解消に応じない場合、裁判所を通じて行う「共有物分割請求訴訟」によって共有名義を解消する方法もあります。

いずれにしても、まずは共有者間で納得のいく方法を話し合う事がなによりも大切です。

売却する前に、ご自身の持分を担保に資金調達するという選択肢もございます。

急な資金が必要な場合でも、最短翌日のスピード融資が可能なプランもご用意しております。

【即日審査・最短翌日融資】大手町フィナンシャルの不動産担保ローン 詳細はこちら 》

まとめ

ここまで解説したとおり、共有名義不動産は、購入時の節税の恩恵などがある一方で、それ以上に制限の多い状態です。

共有名義にする事で様々なトラブルが起こりえると考えられます。

また、2024年4月1日から相続登記の義務化が始まりました。

相続の発生を知った日から3年以内に相続登記をしないと10万円以下の過料の対象になります。

義務化の背景には少子高齢化や所有者不明の土地問題が大きくクローズアップされていることが挙げられます。

そのため安易に、法定相続分をそのまま共有名義にしてしまうと、将来的に不動産の売却や使用についてトラブルに発展する可能性が高くなります。

これらの点をきちんと理解した上で、相続が発生したら遺産分割協議を先送りしないで、共有名義不動産にするかよく検討するようにしましょう。

大手町フィナンシャルは、共有名義の不動産に精通した不動産担保ローンの専門会社です。 銀行や他社で断られやすい共有持分のみの不動産や、権利関係が複雑な物件も、独自の基準で柔軟に審査いたします。

共有名義の不動産の活用でお困りの方や、ご自身の共有持分を活かした融資をご検討の方は、ぜひ一度ご相談ください。

共有名義の不動産に関するよくある質問

最後に、共有名義の不動産に関するよくある質問にお答えします。

Q1.共有名義の不動産を売却したい場合、どうすればよいですか?

A.不動産全体を売却する場合、共有者全員の同意が必要です。

まずは、他の共有者に売却の意向を伝え、協議してください。

意見がまとまらない場合は、ご自身の「持分のみ」を売却する、または裁判所に「共有物分割請求訴訟」を起こす方法があります。

Q2.共有名義のまま相続が発生するとどうなりますか?

A.亡くなった共有者の持分が、その相続人に引き継がれます。

これにより、共有者がさらに増え(「芋づる式」)、権利関係が一層複雑化する可能性があります。

トラブルを避けるためにも、早めの遺産分割協議が重要です。

Q3.住宅ローンが残っている場合でも共有名義は解消できますか?

A.解消方法によります。

例えば、不動産全体を売却(換価分割)してローンを完済する方法があります。

ただし、ローン契約の内容によっては金融機関の承諾が必要な場合があるため、まずは借入先の金融機関にご相談ください。

Q4.共有名義の持分割合は後から変更できますか?

A.共有者全員の合意があれば変更可能です。

ただし、実質的な贈与や売買とみなされると、贈与税や不動産取得税などが課税される可能性があります。

変更する際は、税理士などの専門家にご相談ください。